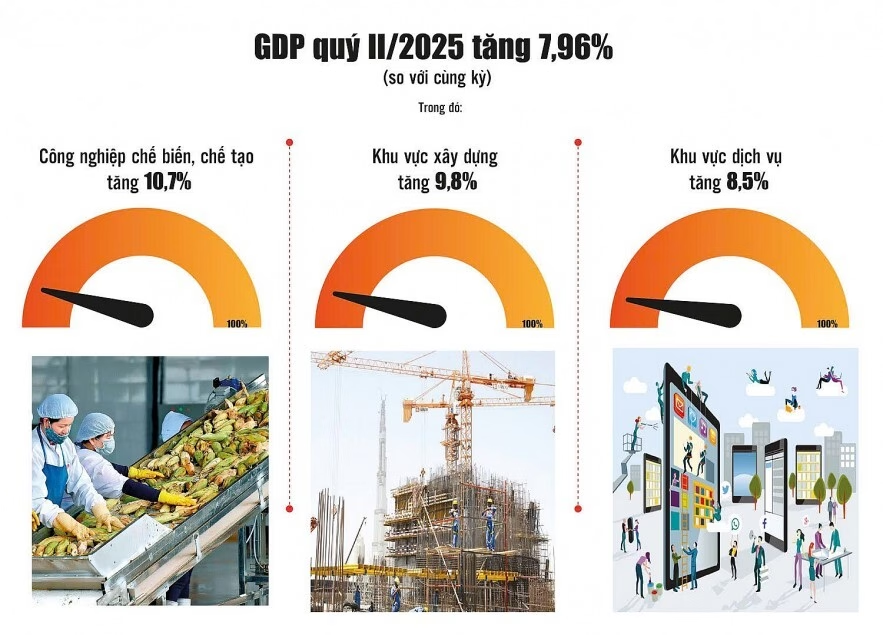

Nền kinh tế Việt Nam đã thể hiện nhiều dấu hiệu tích cực trong nửa đầu năm 2025. Điểm nổi bật là tăng trưởng GDP quý II đạt 7,96%, mức cao nhất trong nhiều năm gần đây. Điều đáng chú ý hơn nữa là mức tăng trưởng này mang tính thực chất khi so sánh với cùng kỳ năm trước đã đạt 7,9%. Ba khu vực kinh tế chủ lực của Việt Nam đều có sự cải thiện đáng kể so với mức trung bình trước đại dịch COVID-19. Cụ thể, công nghiệp chế biến, chế tạo tăng 10,7%, khu vực xây dựng tăng 9,8% và khu vực dịch vụ tăng 8,5%.

Một trong những yếu tố quan trọng đóng góp vào đà tăng trưởng này là việc giải ngân vốn đầu tư công, vốn đầu tư trực tiếp nước ngoài (FDI) và tín dụng. Trong 6 tháng đầu năm, tổng vốn đầu tư công đã giải ngân tăng hơn 42% so với cùng kỳ năm ngoái, đạt 32,5% kế hoạch mà Thủ tướng Chính phủ giao. Về vốn FDI, sau một thời gian chững lại, đã có sự phục hồi trong tháng 5 và tháng 6. Đáng chú ý, tháng 6 đã ghi nhận giá trị giải ngân cao nhất từ đầu năm đến nay.

Tuy nhiên, nền kinh tế vẫn còn một số thách thức cần được giải quyết. Khu vực tư nhân và tiêu dùng nội địa vẫn đang trong quá trình phục hồi chậm. Cần có thêm thời gian và chính sách hỗ trợ phù hợp để khu vực này có thể phục hồi nhanh chóng. Tăng trưởng đầu tư trong khu vực tư nhân trong giai đoạn hiện nay chậm hơn so với giai đoạn trước đại dịch, cho thấy tâm lý thận trọng của các doanh nghiệp vẫn còn tồn tại.

Về thị trường tài chính, có thể thấy sự khởi sắc rõ nét với sự hỗ trợ từ dòng vốn ngoại và sự trở lại của dòng tiền trong nước. Thị trường này đang có những tín hiệu tích cực, góp phần vào việc củng cố đà tăng trưởng kinh tế.

Các chuyên gia kinh tế nhận định rằng, để thúc đẩy tăng trưởng kinh tế, Việt Nam cần thực hiện các biện pháp kích thích cả cung và cầu đồng thời. Trong đó, ba khu vực trọng yếu cần được kích hoạt bao gồm thị trường bất động sản, tài sản tài chính và sản xuất. Chính sách hiện tại nên tập trung vào việc kích hoạt thị trường bất động sản và tài sản tài chính để cải thiện mức độ giàu có và thúc đẩy tiêu dùng.

Một yếu tố đáng lưu ý là dự báo về trái phiếu đáo hạn trong hai năm tới. Ước tính, mỗi quý sẽ có khoảng 30.000 – 50.000 tỷ đồng trái phiếu đáo hạn. Điều này có thể ảnh hưởng đến xu hướng tín dụng trong thời gian tới, đặc biệt là tín dụng vào bất động sản. Dự báo này cho thấy rằng sẽ khó có sự thay đổi lớn trong ngắn hạn, điều này có thể gây khó khăn cho các ngành sản xuất, đặc biệt là tiêu dùng nội địa, trong việc khơi thông vốn, từ đó ảnh hưởng đến tốc độ phục hồi của nền kinh tế.

{kind=link}