Nội dung chính

VN-Index đã vượt qua mốc tâm lý 1.700 điểm, mở ra dấu hiệu hồi phục cho thị trường chứng khoán Việt Nam. Thị trường trong tuần vừa qua trải qua nhiều phiên lên xuống mạnh, nhưng tổng thể vẫn duy trì xu hướng tích cực nhờ lực mua từ ngân hàng, chứng khoán và Vingroup.

VN-Index vượt mốc 1.700 điểm: Đánh giá tuần giao dịch

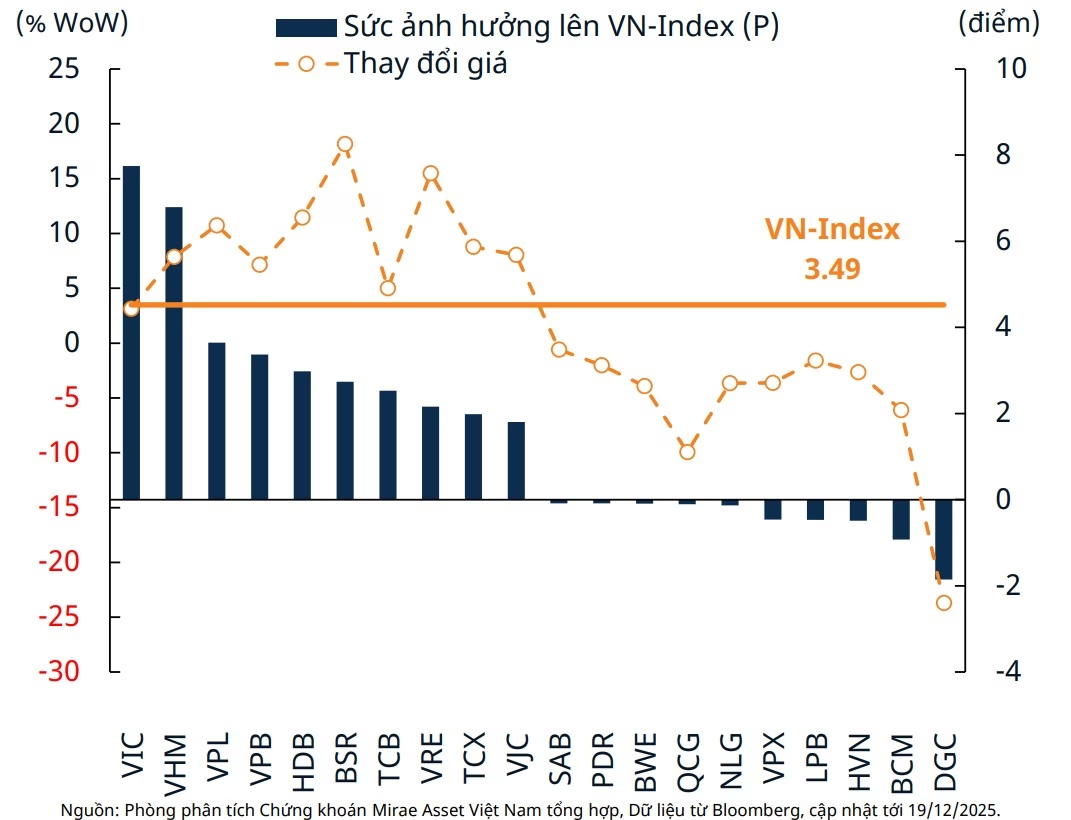

Trong phiên giao dịch cuối tuần, VN-Index đóng cửa ở mức 1.704,31 điểm, tăng 57,42 điểm (3,49%) so với tuần trước. Động lực chính đến từ đợt mua ròng mạnh của các mã ngân hàng và chứng khoán, trong khi một số mã hóa chất chịu áp lực bán tháo.

Những nhóm ngành dẫn dắt thị trường

Nhóm ngân hàng ghi nhận mức mua ròng 350 tỷ đồng, dù thanh khoản giảm 15% so với tuần trước, cho thấy nhà đầu tư đang chọn lọc các cổ phiếu lớn. Nhóm chứng khoán là điểm sáng hiếm hoi với thanh khoản tăng mạnh và giá tăng đồng thời, tập trung vào các mã đầu ngành.

Vingroup (VIC, VHM, VPL, VRE) tiếp tục là động lực chính, giúp VN-Index vượt qua ngưỡng 1.700 điểm. Ngược lại, nhóm hóa chất, tiêu biểu là DGC, giảm 27,3% trong tuần, với ba phiên giảm sàn và khối lượng giao dịch gần 10% lưu hành, phản ánh trạng thái bán tháo rộng rãi.

Phân tích dòng tiền và tâm lý nhà đầu tư

Dòng tiền tuần này cho thấy sự phân hóa sâu sắc: khối ngoại và tổ chức trong nước mua ròng lần lượt 350 tỷ và 630 tỷ đồng, trong khi nhà đầu tư cá nhân bán ròng 980 tỷ đồng. Thanh khoản trung bình giảm 8% (≈17.300 tỷ đồng/ngày), cho thấy nhà đầu tư vẫn duy trì thái độ thận trọng.

Theo phân tích của VCBS, dù VN-Index vượt 1.700 điểm, nhưng việc tập trung vào một số mã vốn hóa lớn khiến thị trường dễ bị dao động khi thanh khoản giảm. Mirae Asset dự báo mức kháng cự ngắn hạn 1.750‑1.760 điểm và mức hỗ trợ quan trọng 1.640‑1.650 điểm, phụ thuộc vào mức thanh khoản hiện tại.

Triển vọng ngắn hạn và các mức hỗ trợ/kháng cự

Nhóm phân tích Yuanta Việt Nam cho rằng xu hướng tăng sẽ tiếp tục trong đầu tuần, hướng tới mức kháng cự cao hơn. Trong trung hạn, thị trường vẫn ở giai đoạn tích lũy, dự kiến sẽ có sự phân hóa giữa các ngành trong 1‑2 tuần tới.

Rủi ro ngắn hạn đang giảm do thiếu sự kiện tiêu cực và sắp tới là tuần chốt NAV cuối năm. Về vĩ mô, lãi suất liên ngân hàng giảm, đồng USD yếu nhẹ, và các dự án hạ tầng lớn như sân bay Long Thành và trung tâm tài chính quốc tế đang được khởi công, tạo nền tảng hỗ trợ tăng trưởng dài hạn.

Như vậy, sau giai đoạn điều chỉnh mạnh, xu hướng xanh đang lan tỏa rộng hơn, mang lại kỳ vọng về một đợt hồi phục bền vững cho phần còn lại của năm.

{kind=link}